热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯高恒宇

关键词:焦炭 价格 供需变化

导语:7月以来,焦炭价格结束了自4月开始的持续下跌,开始逐渐回暖。后市来看,随着价格上涨焦企开工意向增加,三季度焦炭供应预期有所回升趋势,同时“金九银十”传统消费旺季带来需求预期的支撑,焦炭的供需格局预计延续紧平衡的状态,焦炭价格仍然存在一定的上涨空间。

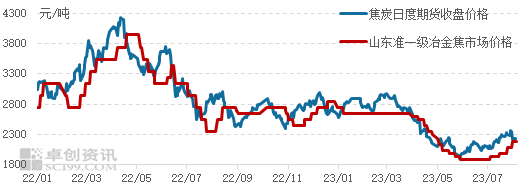

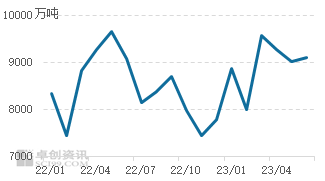

进入23年一季度后,焦炭一直维持在一个相对稳定的价格,但是进入二季度后由于终端消费未及预期,煤焦钢产业链价格均进入下行区间以后焦炭价格开启了下跌通道。从图1中可以发现,焦炭价格自4月开始下跌,至6月,山东市场的焦炭价格从2640元/吨跌至1890元/吨,下跌750元/吨,跌幅28.4%。进入7月之后,在原料价格持续上涨以及下游钢厂需求逐步好转的驱动下,焦炭价格连续上涨,至7月底已经涨至2090元/吨,上涨200元/吨,涨幅近10.5%。

图1 2022年1月至今焦炭期货收盘价和山东市场价

数据来源:卓创资讯、大连商品交易所

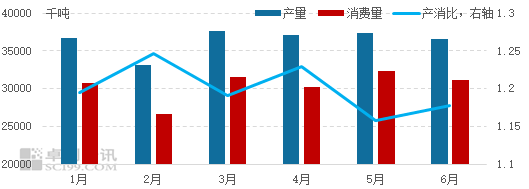

从供给端看,上半年焦炭产量同比增加。下半年随着毛利下降,部分焦化企业限产,库存减少,焦炭供给收紧。

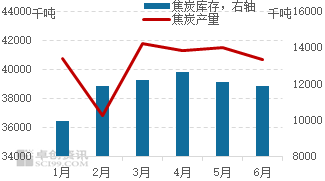

2023年上半年,国内列入统计的规模性独立焦化企业平均开工负荷为73.1%,环比下滑0.8个百分点,但在产能扩张的情况下上半年我国焦炭产量24382.7万吨,同比增长1.8%。然而,从图2和图3可以看出焦炭的毛利也自4月份开始下跌,5月份跌至负值,部分焦炭企业为避免亏损采取减产、限产、设备检修等方式降低产量,同时,焦炭的库存自4月份也开始逐月减少。因此,焦炭的供给逐渐收紧。

图2 2023年焦炭周度毛利水平

数据来源:卓创资讯

数据来源:卓创资讯

图3 2023年月度焦炭产量和库存变化

数据来源:卓创资讯、国家统计局

从需求端看,上半年钢材市场前强后弱,钢企生产意愿不佳,对焦炭需求未及预期。7月后随着钢企生产意愿的提高,对焦炭的需求重新涨至高位。

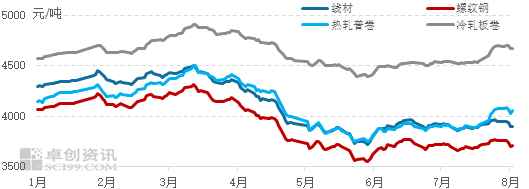

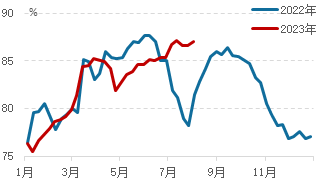

上半年,钢材市场呈现前涨后跌的状态,从图4可以看出自23年3月份以来,房地产等行业持续低迷,对钢材的需求有所减少,全国主要钢材价格持续下跌,部分钢铁企业甚至出现亏损。在多种因素影响下,钢铁企业生产意愿不佳,部分钢铁企业主动减少产量来避免亏损,对焦炭的需求有所减少。从图5中可以看出2023年4-6月钢铁企业的高炉开工率低于去年同期。而从图6可以看出,23年3月份后,粗钢产量持续减少,5月份粗钢产量为9012万吨,同比下降7.3%。进入7月以后,随着国家一系列促进消费政策的出台,钢铁下游行业对钢材的需求量有所提高,钢企生产意愿逐渐恢复,对焦炭的需求重新上升。

图4 主要钢材2023年以来市场价格

数据来源:卓创资讯

图5 2022年和2023年高炉开工率对比

数据来源:卓创资讯

数据来源:卓创资讯

图6 2022年以来月度粗钢产量

数据来源:卓创资讯、国家统计局

从供需平衡视角看,上半年焦炭产消比呈现震荡下跌的趋势,焦炭市场从供过于求的状态转换为供不应求的状态使焦炭价格由跌转涨。

从图6可以看出焦炭的产消比在1-4月始终保持在1.2左右,5-6月则在1.16左右,且焦炭的产消比以及产量和消费量之间的差额均呈现震荡下行趋势。同时,上半年焦炭产量同比增加,而下游钢企的高炉开工同比减少,焦炭市场呈现供求松平衡的状态,价格持续下跌。然而,自7月开始,发改委等多部门出台的促消费政策增强了钢铁企业的生产意愿,对焦炭的需求提高,供求关系发生转换,由供求松平衡转台转变为紧平衡状态,让焦炭价格结束了自4月份开始的下跌并持续上涨。

图6 2023年至今焦炭产消比

数据来源:卓创资讯

进入八月之后,焦炭价格延续涨势,但是原料焦煤上方空间有限以及钢厂的库存逐步补充后,8月行情或由涨转稳。后续“金九银十”这一传统消费旺季的来临,会让钢铁下游行业的需求有所提高,加强钢铁企业生产意愿,提高对焦炭的需求。同时,焦化利润的修复将使得焦企开工意向提高,供应预期亦有增加,焦炭或延续紧平衡的状态。因此,9-10月焦炭价格或仍有一定上行空间。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民